ファクタリングの仕組みや特徴、メリットとデメリットをご紹介します。

最短即日で資金調達ができるファクタリングは非常に便利ですが、利用する際にいくつかの注意点があります。この記事を一読し、自社のニーズやリスクを考慮したうえで、信頼できる会社を選びましょう。

目的別にお金の借り方が分かるマル秘情報サイト

事業者が資金調達をする方法の一つとして「ファクタリング」があります。

聞いたことはあるけど詳細をよく知らない、銀行からの融資が受けられず困っているが利用するのに不安がある、そんな方にも分かりやすくファクタリングについてまとめてみました。選択肢を増やしておくことで、突発的なトラブルへも早急に対処することに繋がりますよ。

ファクタリングとは、主に事業者の持つ「売掛金」という債権を利用した資金調達法のことを指します。取引先に対して持つ、翌月もしくはそれ以降を期日とした請求となっている債権を、ファクタリング会社に買い取ってもらうことで本来よりも早い段階(最速で即日)での入金が期待できます。

また、ファクタリング会社はその際に手数料を取ることで利益を上げています。つまり、債権の早期現金化ができる代わりに、手数料を差し引かれる分だけ本来よりも入金額は目減りしてしまいます。

それでも、資金繰りが苦しい事業者にとっては、使い方次第で非常に役立つ資金調達法と言えるでしょう。

ファクタリングにはいくつかの種類があるので、それぞれの仕組みや特徴を確認しておきましょう。

利用者とファクタリング会社の2社間でのみ行われる取引です。売掛先でもある、利用者の取引先にファクタリング利用の事実を知られずに現金化ができます。取引先との関係悪化というリスクを回避したい利用者は、この2社間ファクタリングを選択する場合が多いです。

ファクタリング会社は利用者へ手数料を引いた分の現金を先払いし、売掛金の入金が利用者に対してあった後に、それを回収する流れとなります。

回収リスクが高い分、後述する3社間ファクタリングに比べて手数料が高くなる傾向にあるのが特徴です。

利用者とファクタリング会社に加え、売掛債権の対象である取引先も交えて行われるファクタリングです。利用者は取引先に対してファクタリングを利用することを通知・許可を得て、正式に債権をファクタリング会社へと売却します。

本来支払われる予定日までに、取引先からファクタリング会社に対して直接支払う流れとなります。なお、万が一取引先の支払いが滞った場合にも、利用者に対して遡って請求がくることはありません。

3社での取引となる分、手続きが複雑化して時間がかかりますが、2社間に比べて手数料は安く抑えられます。

個人で利用するファクタリングとして最近知られているのが、「給料ファクタリング」です。労働によって得た給料という債権(だいたいが翌月の特定の日に入金される)を、ファクタリング会社に買い取ってもらい、即日で現金化できるというものです。

もちろん、即日でお金が入るのは困っている人にとってありがたいことなのですが、当然ながら手数料で大きく目減りする上に、本来の給料は消滅してしまいます。

結局翌月にはまた金銭的に追い込まれ、次の月の給料をファクタリングする、という自転車操業から抜け出せず、手数料の分どんどん苦しくなっていきます。

しかも、給料ファクタリングを取り扱う業者はその特性上、闇金とのつながりを持っていることも珍しくなく、通常のファクタリングに比べて危険度がかなり高いため、利用は絶対に避けるべきです。

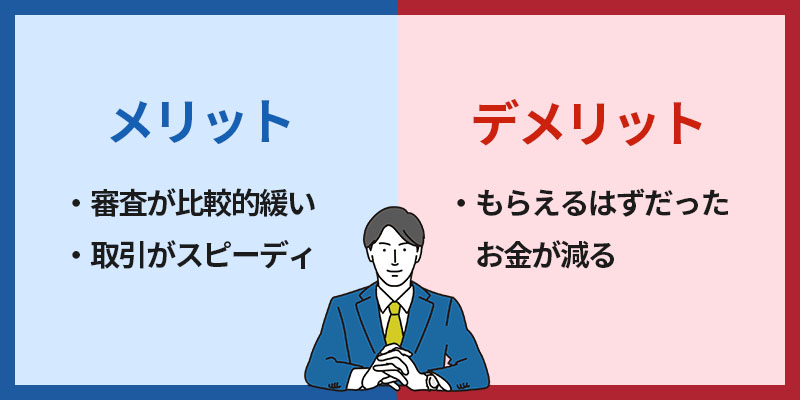

ファクタリングには「借入ではなく債権の売買」という特徴があります。

会社の資産(売掛金)を売却する取引であるため、借入よりも審査が比較的緩く、スピーディーに取引を進められるという点が大きなメリットと言えます。

一方で、冒頭でもお伝えした通りファクタリングを利用すると、本来得られるはずであったお金が減ってしまうというデメリットがありますので、使い過ぎには要注意です。

ファクタリング会社としっかりとすり合わせた上、無理のない範囲で利用するようにしてください。